首先让我们来了解Beta是什么: 个股的Beta值一般是相对大盘指数而言的, 相对准确而不是绝对准确. 一支Beta为1的股票, 大盘涨或跌1%时, 他也倾向于涨跌1%左右. 通常我们会假设大盘指数的Beta值为1, 那么Beta值大于1的个股, 通常涨跌幅会相比大盘更高, 而低于1的则相反.

这里我们聊的并不是100%绝对的情况, 通常要基于抛开个股因素影响的情况下(例如公司财报, 事件等个别影响).

个股Beta: 大盘涨1, 你涨1 x Beta值

个股Beta值到底是什么?

个股Beta值主要反映的是在大多数情况下, 个股涨跌幅相对于大盘涨跌幅的倍数. 通常反应为风险系数的可视化.

美股通常以标普500指数(SPX或SPY)作为大盘指数, 他的Beta值为1.

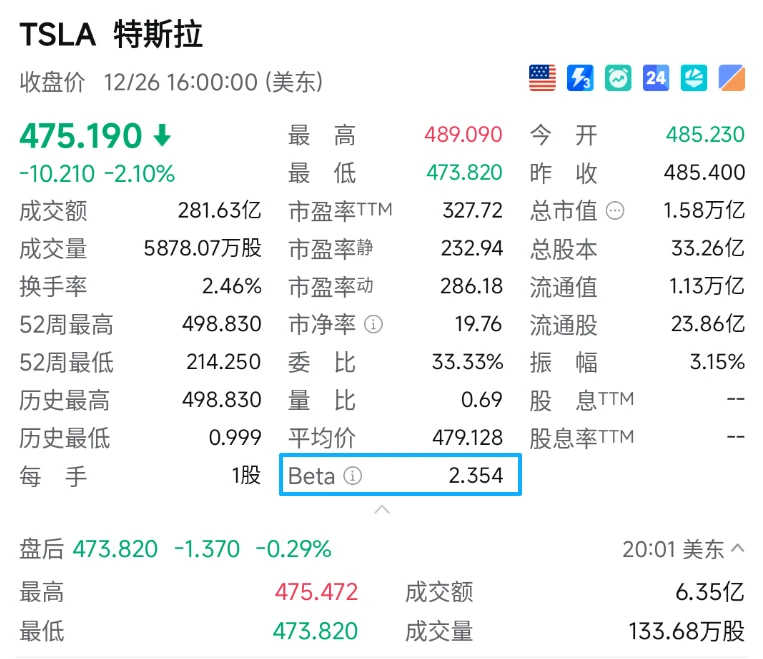

现在我们用一个个股来举例, 假设我们看特斯拉:

特斯拉的个股Beta值为2.35:

当大盘上涨1%时, 大部分情况下特斯拉上涨1 x 2.35, 即特斯拉上涨2.35%左右;

当大盘下跌1%时, 大部分情况下特斯拉也将下跌1 x 2.35, 即下跌2.35%左右.

为什么是2.35%左右而不是精准的2.35%?

Beta只是预估值, 个股仍然受其他非大盘因素的其他各种因素影响, 例如公司财报, 例如行业事件等.

有没有例外?

有, 而且往往被较重要的其他因素影响时, 一段周期内的走势会完全难以预测.

(反过来想, 如果个股beta值能够作为一种稳定固定的公式, 那不就成财富密码了吗, 投资哪有那么容易的事啊.)

Beta到底体现的是什么

Beta表现的是: 你买入的个股, 涨跌幅相比大盘指数差距如何. 股市起起落落, 更高的Beta意味着更高的波动.

在这点上Beta有点像我们买基金: 你是买的债券类基金, 还是股票类基金? 不同种类的基金, 涨跌波动不一样.

不同之处在于:

大盘指数本身就是数支股票的篮子集合, 大盘本身就已经是一个风险资产(相比于无风险投资而言), 而高Beta的个股相当于在一定的风险之上承担更高的风险.

关于风险

我们这里说风险, 可能大家未必都能够很好地去理解.

因为有些人买股票, 不用杠杆的情况下, 亏损了就卸载股票软件"装死"的情况下, 靠着时间扛过去也是完全可行的.

如果你知道币圈, 听说过合约, 你一定听说过一个词"爆仓". 尤其在今年比特币波动特别大的情况下. 有些人购买合约都是50x, 100x, 150x这样的杠杆. 在这样高昂的杠杆下, 即使是头部蓝筹币例如比特币, 也会随着杠杆的拉高使得合约本身变得异常脆弱:

50倍杠杆下: 比特币下跌3.2%左右, 你的50x合约爆仓;

100倍杠杆下: 比特币下跌1%左右, 你的100x合约爆仓;

150倍杠杆下: 只需要下跌0.66%左右, 你就爆仓;

而如果持有的是不带杠杆的现货, 也就不痛不痒的亏几个点而已, 还是账面浮亏. 除非止损离场, 亏损才会被坐实.

爆仓意味着出局, 而投资的本质在于你要让自己留在牌桌上.

有点偏题, 其实风险就是你对于更高盈利的追求使你被动承受了更高的风险.

投资组合Beta: 简单的加权平均计算

组合Beta没那么复杂, 但是计算起来可能稍微有点麻烦.

如果你全仓某支个股, 那你的组合Beta值就是个股的Beta值;

如果你同时持有多个个股, 那你的组合Beta值就是这些个股Beta值的加权平均数;

如果你还持有一些期权, 一般较权威的做法是先把期权换算为对应数量的股票, 然后再按照个股的做法纳入计算.

组合Beta回答的是一个整体的问题:

如果大盘今天涨跌1%, 我的仓位大概涨跌百分之多少?

需要注意的地方:

组合beta一般比个股beta的不确定性更高, 还是因为个股容易受事件等其他偶发因素影响, 而投资组合本质上就是一篮子不同股票标的的组合, 容易受到的影响往往更大.

但是在大部分缺乏事件影响的时候, 组合beta有他值得参考的价值, 作为一个被量化以及可比较的数字, 可以帮助我们快速了解我们整个投资的风险系数.

知道这两个指标, 但是有啥用?

我接触过的很多国外成熟的投资者, 他们有他们自己长期的投资组合和标的, 很多时候他们做的更多的是调仓, 而不是清仓.

我最开始做美股投资的时候, 也是很纯粹的:

涨了就卖, 低了就买, 感觉要跌了, 赶紧全仓卖出; 感觉要涨, 子弹一下子全打出去. 这样做不是不可以, 但是几年过去我发现自己的成功率并不高, 或者有时候在短期内(几天, 一周左右)是对的, 但是长期来看时, 并不算明智.

我还是比较认同一位在美国基金公司做顾问的UP主的观点:

- 首先美国股市通常来说是长牛短熊;

- 其次是个股的主要涨幅, 以年为单位来看, 一年里面可观的涨幅其实往往也就在某几个交易日里出现.

他在视频中以特斯拉为例, 2024年特斯拉个股涨幅幅度较大的交易日只有5天, 而这5天就贡献了全年大部分的涨幅.

所以你如何确保特斯拉在这几天涨幅最厉害的时候你能够吃得到这个涨幅?

本质我们是无法精准预测他哪一天会涨很高的(我知道在股票评论区有很多"大神"是很厉害的, 但是要注意的一点是你自己是在用真金白银去做投资, 而发评论的人可能只是动动嘴皮子而已).

唯一能够确保你能够100%吃到涨幅的情况就是无论何时都留在牌桌上.

4个常见用法

1. 用于加仓前自检

加仓之前先算一下, 组合Beta 会不会因为大幅度的冲动加仓导致beta跳涨: 很多无法承受的亏损都来源于一时头脑发热下对于高潜在回报的过分追求.

2. 用于定期审视和平衡整体仓位

假如你希望你的整体仓位组合保持在一个你能够承受的范围内, 例如组合beta1.2, 这个时候以一个合理的组合beta值作为仓位的基准线, 逢高减仓, 逢低加仓, 也是一个很好的策略.

3. 用于控制账户保证金风险

Margin账户通常会有保证金要求: 同样的仓位, 账户净资产(Equity)越小, 仓位组合beta越高. 平时可能不太能引起你的关注, 但风险和波动来临的时候往往容易引发Margin Call, 值得警惕.

4. 用于判断对冲是否完善

整体仓位组合的beta值有助于判断对冲是否完善, 是否覆盖了足够的仓位部分.

成熟的投资者是如何用组合Beta的

降风险而不是去风险. 投资股票风险是没办法完全去除的, 但是有办法降低.

在前面我们已经知道Beta能够控制个股/组合仓位相对的涨跌幅, 成熟的投资者会顺应方向而行:

- 当他们感觉市场将要变差时, 降低投资组合的beta值: 卖出高beta的个股资产, 买入相对低一些beta的个股;

- 当感觉市场向好时, 适当增加投资组合的beta值: 从低beta换到高beta等

就比如2025年整体是一个降息年, 在下半年时(6-9月)可以考虑适当增加组合beta值; 而2026年仍然处于降息环境, 但不确定性变多, 一般来说我26年上半年会保持谨慎, 通过增加对冲的方式来降低部分beta, 从而降低一些风险.

像这种就是通过自己对宏观面的判断, 通过组合beta值来对自己组合仓位做管理和调配. 我的判断不一定对, 但我可以根据自己的判断选择去做相应的操作.

如果对于宏观面感兴趣, 可以多看看我做的一个市场热力图页面, 主要从大盘指数日均线参与度和CNN恐慌贪婪指数以及美股各行业的历史走势来了解当下市场的情绪面.

关于黑天鹅事件

beta值可能没法去帮你规避黑天鹅这种破坏整体市场环境的事件, 因为beta本身你仍然在这个市场里, 受市场波动影响.

组合beta计算器: 如何使用

持仓组合Beta计算器: 支持股票, 期权, 支持 简体中文 和 英文(English)

只需简单填写好下列内容, 点按 "计算组合Beta值" 即可得出结论:

账户净资产(Equity): 输入你的账户资产净值, 体现为现金, 股票市值和期权市值的加总;

股票头寸: 为持仓的每支股票分别填写名称, 股票数量, 单价(当前股价), 货币和该股票的beta值. 可点按 "+ 添加股票" 来增加新行;

期权头寸: 一般持有期权, 到期日较长或深度实值才适合纳入计算, 输入期权对应的正股beta值, 期权类型和方向, 数量, 选择到期日距离, 行权价距离以及期权对应正股的股价.

如何获得个股的beta值

一般来说, 券商APP的个股界面都能够查询到个股的beta值.

下面我们以主要的两个券商 富途牛牛(Futu HK) 和 盈透证券(IBKR)为例:

不同的券商对于个股的beta值有自己的计算方式, 有的会使用不同的计算口径, 因此不同券商之间同一个个股的beta值会有偏差, 这属于正常现象. 我们在计算的时候, 如果使用某一个券商的数据, 那就所有股票都用这个券商的数据就行.

关于期权

给期权定一个beta值其实是一个比较麻烦的事情:

期权种类多, 到期日, 行权价, 方向等都会影响数据变化.

在这里我们的原理是通过估算该期权的的Δ值(delta), 将其折算为每张期权的独特状况下, 当下能够代表的对应正股数量, 然后再以正股beta值来确定这张期权的beta.

期权部分主要是Delta档位估算, 用来快速看方向和量级. 通常来说, 期权离到期日越近, 越深度价外, IV波动率越异常, 会导致delta变化越快, 计算的误差也会加大. 所以期权方面只能粗算, 不能作为精细风控范围.

背后的计算很复杂这里不做展开, 理论上这样的计算方式是科学的, 具备相当的严谨性.

计算结果

按大盘口径影响额(USD): 指的是beta加权后的大盘等效敞口, 英文上业内用 beta-weighted exposure / beta-dollar exposure. 这不是你持有的钱, 而是你的仓位相当于持有多少大盘基准金额.

这个专业名词理解起来可能有点难, 不理解也不影响后续的结果.

组合Beta(放大倍数): 这里显示的就是经过计算后的你的组合beta值.

个股和期权影响额: 原理上同按大盘口径影响额, 代表的是当前标的下的大盘等效敞口.

计算案例

在我们的图片测试案例中, 我们填入的数据为

账户净资产: 30,000 usd

股票头寸:

TSLA, 20股, 单价475, 个股beta2.354;

NVDA, 100股, 单价190, 个股beta2.183.

期权头寸: 空

从图片中可以看到组合beta为2.13倍.

本质上就是用

(20 x 475 x 2.354 + 100 x 190 x 2.183) / 30,000 ≈ 2.13

为什么两个高beta的个股投资, 最后算出来的组合beta比两者都低? 计算器是否有问题?

好问题. 这是因为账户还剩余有现金, 现金因为没有参与到具体的投资里, 所以这部分的没有使用的现金的beta值为0, 综合起来就会拉低整体投资组合的beta值.

同样的, 这个计算器也会将标的总资产超过账户净资产的部分记为Margin, 赋予杠杆效应计算, 同步放大组合beta值.

上述案例结果中:

TSLA市值 = 20 x 475 = 9,500 usd

NVDA市值 = 100 x 190 = 19,000 usd

账户净资产 = 30,000 usd

现金 = 30000 - 9500 - 19000 = 1,500 usd

隐私与数据安全声明

这个计算器工具的计算原理很简单, 主要靠加权平均计算的数学等式驱动. 内容的输入和计算均发生在网页前端, 后台服务器不负责数据记录和传输.

刷新或离开页面后, 输入内容即消失(浏览器自身的自动填充记录功能除外: 该功能下, 记录数据的本体为浏览器本身, 并非本博客网站/工具页面).

总结

这个计算器的核心在于通过个股和组合beta值进行风险敞口的换算, 明确自己仓位的状况: 大盘波动 1% 时, 你的账户大概波动 组合Beta×1%. 例如:

- Beta = 0.6: 大盘波动 1% , 你账户大概波动 0.6%;

- Beta = 1.3: 大盘波动 1%, 你账户大概波动 1.3%;

- Beta = -0.3: 你整体更像 "反向/对冲", 大盘跌时你可能相对更抗跌.

市场最大的风险往往不是波动本身, 而是你根本不知道自己能够承受多大的波动.